Czy ktoś, kto bardzo dużo zarabia, mieszka w willi z podgrzewanym basenem i jeździ luksusowym samochodem, może być biedny? Tak, jeżeli wartość netto majątku tej osoby będzie ujemna. Dlatego wartość netto, to bardzo dobra i prawdziwa miara zamożności. Dobry sposób na dokładne zbadanie własnej sytuacji finansowej. To również, dobry punkt wyjścia do planowania swoich finansów, a zarazem doskonały punkt odniesienia do mierzenia finansowych rezultatów podejmowanych w życiu decyzji.

Co to jest wartość netto majątku?

W przypadku finansów osobistych wartość netto majątku, to wartość rynkowa posiadanego majątku, pomniejszona o kwotę wszystkich zobowiązań (długów), którymi ten majątek finansujemy. To różnica pomiędzy wartością rynkową tego, co posiadasz a sumą długów, które musisz spłacić.

W celu obliczenia wartości netto własnego majątku wystarczy skorzystać z poniższego wzoru:

łączna wartość majątku – łączna kwota zobowiązań = wartość netto majątku

Majątek, czyli to, co posiadasz i możesz wycenić. Do majątku zaliczamy między innymi: mieszkanie, dom, samochód, biżuterię, ale także gotówkę, oszczędności (lokata terminowa, konto oszczędnościowe) oraz inwestycje (akcje, jednostki funduszy inwestycyjnych). Nie wyceniaj jednak każdej najmniejszej rzeczy, którą posiadasz. Weź pod uwagę główne składniki swojego majątku.

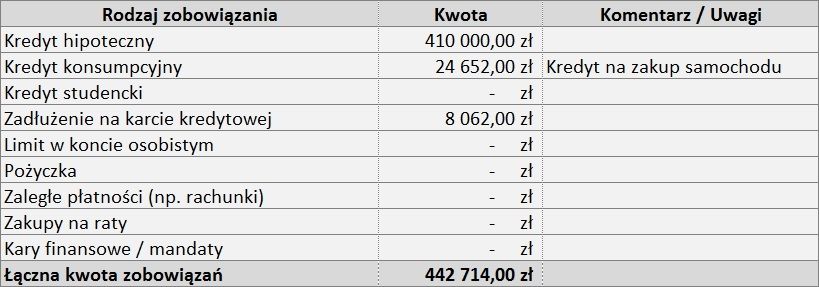

Zobowiązania, czyli wszystkie długi, które posiadasz. Do zobowiązań zaliczamy między innymi: kredyt hipoteczny, kredyt konsumpcyjny, pożyczki, zadłużenie na karcie kredytowej oraz zaległe płatności.

Stan pożądany to oczywiście dodatnia wartość netto, czyli sytuacja, w której wartość posiadanego majątku przewyższa kwotę posiadanych zobowiązań.

Pamiętaj, że wartość netto majątku liczymy na konkretny dzień. Wartość netto ma stanowić dokładną informację na temat Twojej faktycznej sytuacji finansowej na dany moment. To, co mam na myśli, najlepiej zobrazuje poniższy przykład.

Przykład:

Paweł bardzo dobrze zarabia. Posiada duże eleganckie mieszkanie o wartości 1 200 000 zł oraz jeździ sportowym samochodem, który wart jest obecnie 280 000 zł. Paweł uwielbia też podróże. Szczególnie do egzotycznych krajów. Jest również wielkim fanem nowinek technicznych, dlatego nigdy nie odmawia sobie zakupu nowoczesnych gadżetów. Można zatem śmiało stwierdzić, że sytuacja finansowa Pawła jest świetna. Wysoka pensja, duże mieszkanie, super samochód, egzotyczne wakacje. Jest jednak druga strona medalu, o której musisz wiedzieć. Paweł posiada również dwa kredyty (hipoteczny na zakup mieszkania i konsumpcyjny na zakup samochodu) oraz zadłużenie na karcie kredytowej. Do spłaty pozostało mu jeszcze łącznie 1 690 000 zł. Oznacza to, że jego długi przewyższają wartość tego, co posiada! Gdyby Paweł chciał sprzedać (spieniężyć) cały posiadany majątek, aby spłacić wszystkie swoje zobowiązania, to nie starczyłoby mu na to pieniędzy. Zostałby bez mieszkania i samochodu, ale za to z długiem w wysokości 210 000 zł.

To oczywiście uproszczony przykład. Chcę pokazać jednak, że patrzenie wyłącznie przez pryzmat posiadanego majątku, pomijając przy tym posiadane długi, może być złudne. Patrząc w ten sposób, widzimy zniekształcony obraz rzeczywistości. Podobnie jak z jajkiem niespodzianką — z wierzchu widzimy rozpływającą się w ustach słodką czekoladę, ale nie wiemy, jaka niespodzianka kryje się w środku.

Jak policzyć wartość netto majątku?

Przed obliczeniem wartości netto należy sporządzić zestawienie własnego majątku oraz posiadanych zobowiązań. Mam jednak dla Ciebie dobrą wiadomość! Szablon takiego zestawienia już przygotowałem! Plik znajduje się pod tym artykułem oraz w zakładce „Narzędzia”. Wystarczy tylko, że go uzupełnisz 🙂

Tymczasem, wykorzystajmy w praktyce to, co już do tej pory wiemy. Przyda nam się do tego wspomniany szablon, ale w pierwszej kolejności przeanalizujmy poniższy przykład.

Przykład:

Przyjrzyjmy się sytuacji finansowej Łukasza. Do głównych składników jego majątku należy mieszkanie oraz samochód. Natomiast do najważniejszych zobowiązań zaliczyć trzeba kredyt hipoteczny oraz konsumpcyjny. Należy wziąć pod uwagę również zadłużenie na karcie kredytowej. Łukasza trzeba pochwalić za to, że cały czas oszczędza i dzięki swojej wytrwałości odłożył już zamierzoną kwotę na poduszkę finansową. Łukasz próbuje również swoich sił w inwestowaniu. Kupił jednostki funduszy inwestycyjnych, a ostatnio zdecydował się na zakup obligacji oraz akcji na giełdzie papierów wartościowych.

Przyjrzyjmy się zatem poniższemu zestawieniu i zobaczmy, jak dokładnie wygląda sytuacja finansowa Łukasza i jaka jest wartość netto jego majątku. Pamiętaj jednak, że są to tylko przykładowe wartości. Nie przywiązuj zatem dużej wagi do podanych kwot.

Uwzględniamy aktualną wartość rynkową każdego składnika majątku, który bierzemy pod uwagę. Dlaczego aktualną wartość rynkową? Dlatego, że jest to sposób na obiektywną wycenę. Liczy się kwota, jaką dzisiaj możemy otrzymać za posiadane przez siebie składniki majątku, gdybyśmy chcieli je sprzedać. Jeżeli kupiliśmy samochód za 70 000 zł, a dzisiaj jego wartość rynkowa wynosi 30 000 zł, to niestety, ale bierzemy pod uwagę jego aktualną wartość. Dla naszej obecnej sytuacji finansowej nie ma znaczenia cena zakupu — to już przeszłość. „Cena jest tym, co płacisz. Wartość jest tym, co otrzymujesz” — jak mówi Warren Buffett. Trzeba zaakceptować, że wartość posiadanego majątku zmienia się w czasie.

Skąd wziąć wartość rynkową? Z pomocą przychodzą internetowe serwisy ogłoszeniowe, na których znajdują się ogłoszenia sprzedaży, np. nieruchomości, samochodów oraz sprzętu elektronicznego. W przypadku wyceny mieszkania (domu), wystarczy wziąć średnią cenę (lub medianę) podobnych mieszkań (domów) w naszej okolicy. Możemy równie dobrze ustalić cenę za metr kwadratowy (m2) i na tej podstawie wyliczyć wartość własnej nieruchomości.

Warto jednak pamiętać, że w serwisach ogłoszeniowych podane są ceny ofertowe, które zazwyczaj podlegają negocjacjom. Rozsądnym podejściem jest, więc wariant ostrożnej kalkulacji i pomniejszenie ustalonej ceny, np. o 10-15%.

Przy sporządzaniu kalkulacji trzeba uważać, żeby dwa razy nie wliczyć do posiadanego majątku wartości mebli oraz sprzętu elektronicznego, RTV i AGD. Moim zdaniem tę część mebli i sprzętu, którą sprzedalibyśmy razem z mieszkaniem (domem), jako jego wyposażenie, powinniśmy wliczyć do wartości mieszkania (domu). Natomiast to, co zabralibyśmy ze sobą przy przeprowadzce, powinniśmy ująć w zestawieniu, jako odrębne pozycje. To mogą być, np. antyczne meble, które są w naszej rodzinie od pokoleń, sprzęt muzyczny czy własny komputer. Wątpliwe jest bowiem, że sprzedając mieszkanie (dom), w ramach jego wyposażenia zostawimy naszego laptopa.

Dyskusyjne jest również ujmowanie w zestawieniu kapitału zgromadzonego na koncie w ZUS oraz w ramach II filaru emerytalnego, czyli środków zgromadzonych na rachunkach w Otwartych Funduszy Emerytalnych (OFE). Są to środki, którymi nie możemy w dowolny sposób zarządzać. Nie możemy przeznaczyć ich dzisiaj na zupełnie inny cel. Osobiście tych środków nie uwzględniam przy liczeniu wartości netto.

W przypadku zobowiązań bierzemy pod uwagę część (wartość) kapitału, który pozostał nam do spłaty w dniu liczenia wartości netto majątku. Taką kwotę, jaką musielibyśmy oddać dzisiaj swoim wierzycielom, aby całkowicie spłacić wszystkie swoje długi. Wiem, że zobowiązania pomniejszają wartość netto majątku, ale nie oszukujmy samych siebie i uwzględnijmy kwotę absolutnie wszystkich posiadanych długów.

Pamiętajmy, że wartość netto majątku liczymy na konkretny dzień. Jest to stan naszych finansów na tu i teraz. To nie jest prognoza finansowa ani projekcja naszej sytuacji finansowej w przyszłości. Z tego względu pomijamy przyszłe zdarzenia finansowe, takie jak: odsetki, które zostaną dopiero naliczone oraz dochody, które dopiero otrzymamy. Pomijamy również wpływ inflacji.

Wartość netto majątku posiadanego przez Łukasza wynosi zatem 92 892,99 zł. Tyle zostałoby Łukaszowi, gdyby chciał spieniężyć swój majątek, spłacić wszystkie zobowiązania i ruszyć w świat.

Po co liczyć wartość netto majątku?

Mogłoby się wydawać, że po co to wszystko. Jakieś zbędne obliczenia. Jednak z liczeniem wartości netto jest jak z ważeniem się. Dopóki nie staniemy na wadze i nie zobaczymy, ile faktycznie ważymy, to nasza wiedza na temat własnej wagi będzie wyłącznie orientacyjna. Tak mniej więcej wiemy i czujemy, że ważmy za dużo lub za mało. Podobnie jest z własnymi finansami. Dopóki nie policzymy wartości netto własnego majątku, nie będziemy dokładnie wiedzieć, jaki jest stan naszych finansów.

Sporządzając regularnie zestawienie swojego majątku oraz zobowiązań, zobaczysz czarno na białym, na czym dokładnie stoisz i na co możesz sobie pozwolić. Zyskasz dodatkową motywację do racjonalnego gospodarowania własnymi finansami. „Motywacyjnego kopa” do dbania o własne finanse. Podsumujesz swoje zadłużenie, oszczędności oraz inwestycje, dzięki czemu łatwiej będzie Ci podejmować w życiu odpowiedzialne finansowo decyzje. Może okaże się, że to dobry czas na nadpłatę kredytu lub pierwsze inwestycje. A może okaże się, że to najwyższy czas, żeby ograniczyć swoje wydatki i pomyśleć o budowie poduszki finansowej.

Jak często liczyć wartość netto majątku?

To zależy, jak często chcesz monitorować swoją sytuację finansową. Optymalnym rozwiązaniem jest obliczanie wartości netto raz na pół roku, a nawet raz na rok. W tym czasie stan Twoich finansów z pewnością ulegnie „namacalnej” zmianie. Spłacisz cześć kredytu, dopłacisz więcej pieniędzy na lokatę terminową, Twój samochód straci na wartości, a wartość posiadanych akcji być może wzroście.

Ponowne sporządzenie zestawienia po pewnym czasie pokaże Ci, jak Twoja sytuacja finansowa zmieniła się w czasie. Warto jest zatem dokumentować swoje wcześniejsze obliczenia. Śledząc swoje postępy, łatwiej będzie Ci planować i realizować postawione sobie cele finansowe. W ten sposób szybciej ocenisz czy skutki podejmowanych decyzji finansowych przynoszą zamierzony wymierny efekt. A taka wiedza otworzy Ci drogę do dalszego świadomego zarządzania własnym portfelem.

Okazuje się, że willa z basenem i sportowy samochód nie świadczą o tym, że ktoś jest milionerem. Można posiadać majątek wart miliony, ale jednocześnie jeszcze większe długi. Dlatego wartość netto to bardzo dobra miara zamożności, pokazująca faktyczną sytuację finansową danej osoby. Dzięki wartości netto wiemy, jaka jest realna wartość naszego majątku. Wiemy jak bardzo lub czy w ogóle jesteśmy „na plusie”…

Życzę Ci, aby wartość netto Twojego majątku stale rosła i pamiętaj, aby nie mylić wartości netto majątku z wartością posiadanego majątku! 🙂

Poniżej obiecany plik, w którym możesz w łatwy i szybki sposób obliczyć wartość netto własnego majątku. Możesz również obserwować, jak wartość netto Twojego majątku zmienia się w czasie. Szablon przygotowałem Excelu, dlatego bez problemu możesz go dowolnie modyfikować, dostosowując do własnych, indywidualnych potrzeb.

Chcę dodać tylko, że narzędzie w Excelu zdecydowanie ułatwia i przyspiesza liczenie, ale równie dobrze wystarczyłaby kartka papieru i długopis, bo tak naprawdę liczą się chęci 🙂

Kliknij tutaj, aby pobrać plik Excel.

Komentarze (3) dla: “Wartość netto, czyli naga prawda o Twojej sytuacji finansowej + kalkulator”

Bardzo dobry artykuł. Krok po kroku jak dowiedzieć się więcej o własnej sytuacji finansowej.

Dziękuję Adam! Cieszę się bardzo, że artykuł Ci się podobał 🙂

Zwróciłeś uwagę na całkiem interesujący wątek. Nie myślałam o tym wszystkim w taki sposób.